Derichebourg, S.A. - Un ciclo por expandirse (II/II)

Derichebourg, S.A. - Un ciclo por expandirse (II/II)

Análisis financiero, valoración y conclusión

Si en la primera entrada dedicada a Derichebourg nos centramos en el análisis cualitativo de la compañía estudiando aspectos tan relevantes como su modelo de negocio, su panorama competitivo o el momento del ciclo económico de la industria -Derichebourg, S.A. - Un ciclo por expandirse (I/II)-, en esta nueva publicación entraremos a analizar la compañía y su comportamiento en los ciclos recientes desde el punto de vista puramente financiero para, posteriormente, entrar a explicar el ejercicio de valoración realizado y compartir con vosotros el rango de precios de entrada resultantes del mismo. Pero antes, y como es habitual, os dejamos el pertinente Disclaimer así como un recordatorio de que, si el contenido es de tu agrado y utilidad, se os agradece que os subscribáis y compartáis el artículo para que este llegue a más gente.

DISCLAIMER: La información recogida en el presente artículo no constituye ningún tipo de recomendación o asesoramiento de carácter financiero. La finalidad del artículo es meramente informativa y divulgativa, recogiendo principalmente opiniones personales. Toda persona debe realizar su propio análisis a la hora de estudiar y valorar una posible decisión de inversión o, en su caso, ponerse en manos de profesionales.

Análisis Financiero

El análisis cualitativo de la industria en la que opera una compañía es un proceso maravilloso que sacia y estimula, a partes iguales, la curiosidad del inversor a medida que este va profundizando en el conocimiento de aquellas características y aspectos fundamentales de la misma. Es indispensable para poder diferenciar entre un buen negocio, con sus fosos defensivos que garanticen su durabilidad, de un negocio de menor calidad dónde los potenciales retornos de la inversión sean más cuestionables. Pero para que esto se traduzca en una auténtica buena inversión, es indispensable también realizar un buen análisis financiero de las compañías que operan en dicha industria. Por ello, a continuación entraremos a analizar algunos aspectos altamente relevantes para terminar de comprender qué compañía es Derichebourg y que, en alguno de los casos, la diferencian positivamente del resto de sus competidores.

Los vaivenes del ciclo

Tratándose de una industria cíclica, es sumamente relevante entender tanto el momento del ciclo en el que se encuentra la industria en la actualidad como el comportamiento mostrado por la compañía en los ciclos más recientes. A estos efectos, el análisis pxq es muy esclarecedor.

Si analizamos los volúmenes vendidos por Derichebourg en el lapso temporal comprendido entre 2016 y 2023 podemos observar, de forma bastante intuitiva, las variaciones provocadas por los dos últimos ciclos alcistas que ha experimentado la industria.

Atendiendo al gráfico anterior, podemos observar cómo en ambos ciclos alcistas, 2017 - 2018 y 2021 - 2022, los volúmenes vendidos por Derichebourg experimentaron un considerable crecimiento, especialmente en el segundo de ellos fruto de los cuellos de botella en las cadenas de suministros y la escasez de ciertas materias primas derivados de la paralización sufrida por la economía, a nivel global, en la pandemia del COVID-19. Posteriormente, los volúmenes de ambos tipos de metales experimentaron un retroceso, sobre todo en el caso de los metales ferrosos, que en el caso del ciclo alcista de 2017 - 2018 se prolongó durante dos años. Actualmente, tras el ciclo concluido en 2022, en el año 2023 los volúmenes comercializados por Derichebourg descendieron un 5,8% y un 5,2% en el caso de los metales ferrosos y no ferrosos, respectivamente. En este año 2024, atendiendo tanto a las expectativas macroeconómicas como a las de la propia Derichebourg o sus competidores más directos, cabe esperar que la industria vuelva a experimentar un año negativo en lo que a demanda se refiere y, por ende, al precio al que estos sean capaces de vender su producción.

Si realizamos el mismo análisis poniendo el foco en el precio medio al que Derichebourg fue capaz de vender esos volúmenes en cada período, observamos cómo el efecto del ciclo alcista es todavía más evidente, sobre todo en el caso de los metales ferrosos. Si bien los volúmenes sufren vaivenes con el ciclo económico de la industria, los precios son mucho más sensibles y el principal motor de los ciclos alcistas. La demanda se incrementa, pero los precios lo hacen en mayor medida, ejerciendo así un efecto multiplicador sobre los ingresos obtenidos por Derichebourg que, cómo veremos a continuación, se traslada directamente al Margen EBITDA obtenido en el período.

Extendiendo el período de observación hasta el año 2009 recogemos en la muestra el anterior ciclo alcista experimentado en la industria, correspondiente al período 2010 - 2011. Si analizamos el comportamiento de Derichebourg en el mismo, podemos observar cómo los ingresos se incrementaron de forma significativa -a niveles de c.28% y c.18%, respectivamente- ejerciendo un efecto de apalancamiento operativo que se tradujo en un incremento del Margen EBITDA de más de 4 puntos porcentuales. Al contrario que en el ciclo del 2017 - 2018, el período de contracción que siguió al ciclo 2010 - 2011 fue de mayor duración y se prolongó hasta el propio año 2017. Durante este período los ingresos, a consecuencia de una caída constante tanto en volúmenes como en el precio medio de venta, se redujeron anualmente a una CAGR de c.10%. No obstante, cabe destacar qué, pese a la complicada situación imperante en la industria, en el mismo período Derichebourg consiguió optimizar su proceso productivo obteniendo una mejora en su Margen EBITDA de casi 150pbs. Entre otros motivos, esta mejora operativa se debe a los esfuerzos realizados por el Management para optimizar el mix de producto dando un mayor peso sobre el total de volumen producido y comercializado a los metales no ferrosos que, fruto a su mayor precio medio de venta, son más rentables.

El mismo efecto del apalancamiento operativo derivado del incremento en los ingresos generado en los ciclos alcistas se puede observar en el ciclo 2017 - 2018 y, sobre todo, en el ciclo 2021 - 2022 dónde la compañía registró sus máximos históricos en volumen de ingresos, en EBITDA y en Margen EBITDA. Por el camino, en línea con un ciclo bajista, los ingresos se redujeron y el Margen EBITDA se comprimió pero, nuevamente, a consecuencia de (i) las mejoras operativas implementadas por la Dirección; (ii) la continua optimización del mix de producto; y (iii) especialmente la política de márgenes fijos impuesta por el Management y que se puede apreciar en la mejor rotación del inventario que presenta Derichebourg respecto a sus competidores -ya mencionada en la primera entrada dedicada a la compañía francesa-, estos no se resintieron excesivamente y no alcanzaron los niveles obtenidos en los años que siguieron al anterior ciclo alcista (i.e. 2012 o 2013) donde la contracción fue mayor.

En el año 2023, con la resaca del último gran ciclo alcista y, hasta el momento, el que llevó a la compañía a sus mayores cotas en ingresos, EBITDA y Margen EBITDA como ya comentamos antes, la industria sufrió una ralentización que se tradujo en una caída de los ingresos (-16,7%) provocada principalmente por un descenso en el precio medio de venta al que Derichebourg fue capaz de colocar su producción y, en consecuencia, una contracción del Margen EBITDA de c.150pbs hasta niveles ligeramente superiores al 9%. En el año 2024, atendiendo tanto a las expectativas macroeconómicas como a las recientes presentaciones/publicaciones realizadas por Derichebourg y sus competidores más directos, cabe esperar que la industria continúe contrayéndose, habrá que ver hasta qué niveles, a la espera del siguiente gran ciclo alcista que, como ya comentamos en la primera entrada, cabe esperar tenga lugar en 2025 - 2026 fruto tanto de las mejores expectativas macroeconómicas -i.e. cada vez se retrasa más el consenso de mercado sobre la primera bajada de tipos por parte de la FED y/o BCE- como del inicio de la puesta en funcionamiento de varios proyectos de EAFs a nivel europeo y mundial.

Gestión del capital circulante

Uno de los aspectos destacados previamente, y un punto en el que la Dirección ha puesto mucho énfasis de forma recurrente tratando de optimizar el proceso productivo de la compañía al mismo tiempo que limitando su exposición al ciclo económico de la industria, tratando de minimizar su sensibilidad a cambios negativos en el mismo, ha sido la gestión del capital circulante.

En el gráfico anterior se puede observar cómo el saldo de working capital (cuentas a cobrar + inventarios - cuentas a pagar), analizado como un porcentaje sobre el nivel de ingresos obtenido por la compañía en un período determinado, se ha ido reduciendo de manera constante y progresiva desde los niveles de c.10,8 del año 2010 a los niveles de c.4,3% obtenidos a cierre de 2023. Independientemente de que el momento del ciclo fuese mejor o peor, y a excepción del año 2020 correspondiente a la pandemia del COVID-19, la Dirección ha conseguido mejorar progresivamente su capital circulante favoreciendo así la generación de caja de la compañía y dotándola de una mayor resiliencia ante las inclemencias de un ciclo negativo.

En esta buena gestión del capital circulante juega un papel fundamental la gestión del inventario, con una gran estabilidad en el período medio de rotación de los inventarios en el lapso temporal comprendido entre los años 2010 y 2023. Este se ha mantenido constante, durante todo el período de observación, en niveles cercanos a los 20 días. De esta gran gestión de los inventarios se deriva una de las mayores protecciones con que cuenta Derichebourg ante los vaivenes del ciclo, ya que minimiza el riesgo a que un giro del mismo te coja con el pie cambiado. Una política de bajo nivel de inventarios junto con una gestión y rotación eficiente de los mismos te permite gozar de una elevada estabilidad en los márgenes, sin apenas sufrir desacoplamientos temporales. Esto, en un ciclo alcista, limita las ganancias ya que los volúmenes vendidos han sido comprados a un coste de aprovisionamiento superior al que podrían haber sido comprados previamente. Por otro lado, en un ciclo bajista, la política implementada por Derichebourg limita la posibilidad de verse obligado a vender incurriendo en pérdidas al apenas contar con stock almacenado durante el ciclo alcista, cuando tanto los costes de aprovisionamiento como, sobre todo, las expectativas del precio de venta eran superiores.

A la gestión del inventario hay que añadir también el buen hacer en cuanto a la gestión de las cuentas por cobrar, que no solo se han mantenido estables a lo largo de todo el período comprendido entre 2010 y 2023 sino que además, con el paso de los años, ha ido optimizándose el período medio de cobro evidenciando así que Derichebourg no ha necesitado, para incrementar sus ventas, facilitar la financiación a sus clientes.

Estos dos aspectos, y el resultado que derivan sobre el conjunto del capital circulante, son altamente relevantes en una industria cíclica como es la del reciclado de metales y representan, sin ninguna duda, un claro aspecto diferenciador de Derichebourg sobre el resto de sus competidores más directos.

Posición financiera neta

Personalmente, no soy gran amigo de la deuda. Y en una industria cíclica donde los retornos están directamente supeditados a las expectativas macroeconómicas y las variaciones en los precios de la materia prima, menos.

A estos efectos, la gestión que ha llevado a cabo el Management durante la última década es admirable. Desde el año 2014, Derichebourg ha mantenido siempre una posición financiera solida y estable en unos niveles de ratio sobre EBITDA siempre por debajo de las 3,0x. Esta gestión ha permitido a la compañía afrontar los ciclos más negativos con una posición sólida que no solo garantizaba su viabilidad y durabilidad sino que, adicionalmente, le ha permitido afrontar la inversión en activos productivos o acometer operaciones corporativas cuando se han presentado operaciones interesantes sin incurrir en un apalancamiento excesivo.

En el gráfico se puede apreciar cómo en los dos últimos ejercicios Derichebourg ha incrementado su deuda neta hasta alcanzar, a cierre de 2023, una deuda neta de c.773 millones de euros y un ratio DFN / EBITDA de 2,3x. Si bien este incremento es considerable respecto a los niveles que presentaba la compañía a cierre de 2021, con c.196 millones de deuda neta y un ratio DFN / EBITDA de 0,5x, esto se debe a las fuertes inversiones acometidas en estos dos ejercicios, sobre todo en 2023 donde el Capex superó los 250 millones de euros suponiendo c.80% del EBITDA, con el objetivo de prepararse para el próximo ciclo alcista de la industria en un contexto que, de acuerdo a lo indicado por la Dirección, brinda grandes oportunidades.

Cabe mencionar que si bien el enfoque patrimonial de la Dirección es incuestionable, siendo la viabilidad y durabilidad de la compañía la prioridad última, el M&A ha sido siempre una piedra fundamental de la estrategia que ha permitido a Derichebourg crecer y consolidarse en su posición dominante dentro de la industria. Es por ello que es mandatorio tener en cuenta que, llegada la ocasión, la Dirección no tendrá reparo en acometer nuevas operaciones de M&A que permitan continuar agrandando el foso defensivo con el que cuenta actualmente la compañía, por lo que la posición financiera de Derichebourg estará siempre supeditada a las potenciales operaciones corporativas que pueda acometer.

Not Asset Light

El incremento en la deuda neta ostentada por Derichebourg en los dos últimos años fruto de la necesidad de inversión en activos físicos, pese a la ralentización de la industria, ejemplifica a la perfección una de las características fundamentales del negocio: industria intensiva en capital. Para poder llevar a cabo su actividad empresarial, Derichebourg precisa de activos físicos muy específicos y de coste de reposición relativamente elevado -i.e. un triturador o shredder típico de los empleados por la compañía en su proceso productivo tiene un coste de construcción de c.15 millones de euros y una vida útil de entre 30 y 40 años-. Adicionalmente, y como ya comentamos en la primera entrada, una compañía que opere en la industria del reciclado de metales precisa de una cierta escala en una determinada área geográfica para poder operar eficientemente. Es por ello que si bien puede parecer, y en cierto sentido para muchos inversores lo será, que esta intensidad en capital es un lastre o una potencial red flag de la industria, a nuestro entender al mismo tiempo supone un claro foso defensivo que disuade a potenciales nuevos competidores de entrar en ella y refuerza la posición competitiva de compañías ya bien posicionadas como Derichebourg.

Esta intensidad en capital, no solo de cara a iniciar la actividad en la industria sino a consolidar e incrementar una buena posición competitiva como la ostentada por Derichebourg se puede apreciar en los niveles de Capex en los que incurre la compañía de forma ciertamente recurrente.

Cómo se puede apreciar en el gráfico, los niveles de Capex incurridos por Derichebourg se han situado constantemente en niveles superiores al 50% sobre el EBITDA registrado por la compañía en el mismo período. De hecho, para el período comprendido entre 2015 y 2023, la única excepción tuvo lugar en los años 2021 y 2022, correspondientes con el último gran ciclo de la industria, y período en el que EBITDA se duplicó en 2021 y continuó creciendo en 2022, diluyendo así el impacto del ligero incremento en términos absolutos del Capex.

Cabe destacar que el Capex, en el período comprendido entre 2020 y 2023, se ha incrementado a una CAGR de c.38% fruto, principalmente, de los niveles invertidos por la compañía en los años 2022 y 2023. La ralentización de la industria en el año 2023 propició que el ratio Capex / EBITDA se disparase a niveles próximos a los máximos observados históricamente en la compañía -rozando el 80%- mientras que en el 2022 el auge del ciclo compensó parcialmente dicho impacto. Este incremento en la inversión se debe, atendiendo a las presentaciones de la compañía, a las grandes oportunidades que la Dirección observa, a medio y largo plazo, en la industria. Otro claro ejemplo del enfoque patrimonial bajo el que la Dirección gestiona Derichebourg, primando durabilidad y crecimiento a largo plazo. Por otro lado, la Dirección ha declarado en alguna ocasión que consideran como un nivel de Capex normalizado un c.50% sobre EBITDA.

Valoración

A la hora de realizar el ejercicio de valoración, hemos optado por el enfoque de ingresos y más concretamente por la aplicación de la metodología del Descuento de Flujos de Caja (“DCF” por sus siglas en inglés). El DCF es el método de valoración de mayor aceptación en la comunidad de negocios y en los mercados financieros internacionales más desarrollados. La aplicación de este método se basa en la idea de que el valor de un negocio viene determinado por su capacidad para generar en el futuro recursos financieros susceptibles de ser detraídos del negocio y repartidos a los accionistas sin comprometer su estructura financiera.

A estos efectos, y cómo hipótesis generales a todos los escenarios de valoración planteados, nuestro ejercicio de valoración por medio del DCF ha contado con los siguientes condicionantes:

Horizonte temporal: el horizonte temporal comprendido en el período de proyección considerado en nuestro ejercicio de valoración se extiende hasta el año 2028 para, posteriormente y en base a un flujo normalizado cuya estimación varía en función del escenario de valoración, estimar un valor terminal.

Prolongación ciclo bajista: en todos los escenarios de valoración planteados, y en línea con las expectativas imperantes en la industria y el reciente cambio en el Guidance comunicado por la propia compañía, hemos asumido un decrecimiento generalizado tanto en los volúmenes comercializados por Derichebourg como en los precios medios de venta en línea con los registrados por la compañía en el año 2023. En cuanto a rentabilidad operativa, hemos asumido un Margen EBITDA del 9,0% que es ligeramente inferior al 9,1% obtenido en 2023.

Tasa de descuento - WACC: la tasa de descuento o WACC (Weighted Average Cost of Capital) considerada para descontar a valor presente los flujos de caja atribuibles a Derichebourg ha consistido en el retorno anualizado mínimo que exigimos a una inversión: 15% -una rentabilidad anualizada del 15% implica doblar el capital inicial en un período próximo a los seis años-.

Tasa de crecimiento a perpetuidad: sobre la base de un flujo normalizado, que como ya hemos mencionado previamente varía en función del escenario de valoración, hemos aplicado una tasa de crecimiento a perpetuidad de c.1,4% en línea con las expectativas a largo plazo del FMI para el PIB real de Francia, por tratarse del país donde la compañía genera la gran mayoría de sus ingresos.

Múltiplo EV / EBITDA: a la hora de estimar el valor terminal, hemos optado por aplicar el múltiplo EV / EBITDA sobre un EBITDA previamente normalizado en lugar de otras metodologías como podría ser, por ejemplo, el Gordon-Growth Model. Si bien hemos considerado su sensibilización con un rango de +/-1,0x, nuestro rango central de valor para cada uno de los escenarios ha considerado la aplicación de un múltiplo EV / EBITDA de 5,0x en línea con la mediana histórica presentada por Derichebourg.

Escenarios de valoración

Si bien a nivel interno hemos considerado cuatro escenarios de valoración (Pesimistic, Conservative, Base y Optimistic), a efectos prácticos, y por tratarse de los dos escenarios con los que nos sentimos más cómodos y que consideramos más plausibles, a continuación entraremos a explicar las principales hipótesis consideradas en dos de ellos: Conservative y Base.

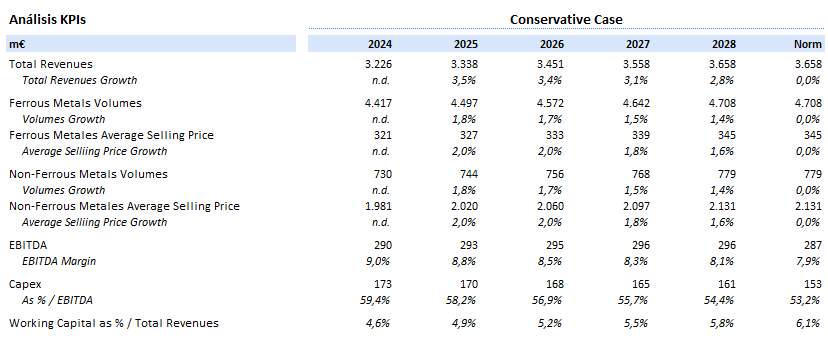

Conservative Case: a la hora de construir este escenario de valoración, hemos asumido una recuperación de la actividad ya en el año 2025 con un crecimiento en volúmenes y precios en línea con las expectativas de crecimiento del PIB real y de la inflación media del ejercicio publicadas por el FMI para Francia, respectivamente. Estas mismas hipótesis han sido consideradas durante el resto del período de proyección. En cuanto al Margen EBITDA, partiendo del 9,0% considerado para el año 2024 hemos asumido una caída progresiva y lineal hasta un Margen EBITDA aplicado en el flujo normalizado del 7,9%, en línea con la media de la compañía para el período 2016 - 2023.

A la hora de estimar el flujo de caja, hemos normalizado el Capex ya en el año 2024 en línea con la media histórica presentada por Derichebourg en el período 2015 - 2023 (59,4% sobre EBITDA) haciéndolo converger, progresiva y linealmente, hacia la media histórica del mismo período excluyendo los años 2019 y 2023, por ser ejercicios claramente anómalos en cuanto a inversión, y tratarse de unos niveles de inversión (53,2%) más próximos al 50% sobre EBITDA que la Dirección considera como normalizado. Por otro lado, para el capital circulante hemos estimado un “deterioro” progresivo del mismo respecto al obtenido por la compañía a cierre de 2023, y contrario a la tendencia a largo plazo que viene evidenciando Derichebourg, hasta niveles en el flujo normalizado de c.6,1% sobre Revenues.

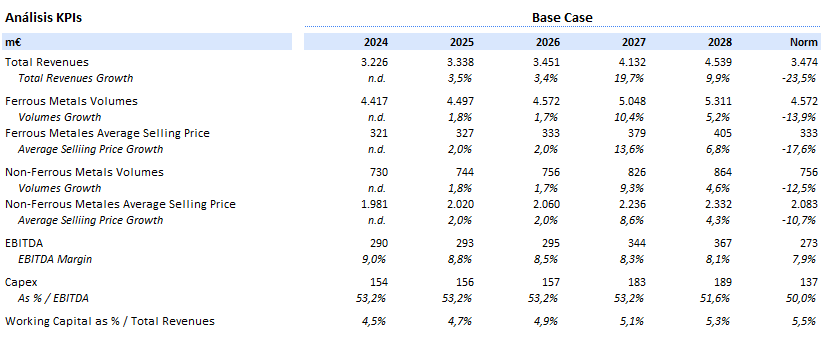

Tabla de elaboración propia. Base Case: en línea con el Conservative Case, hemos asumido una recuperación de la actividad ya en el año 2025 con un crecimiento en volúmenes y precios en línea con las expectativas de crecimiento del PIB real y de la inflación media del ejercicio publicadas por el FMI para Francia, respectivamente. Estas mismas hipótesis han sido consideradas para el ejercicio 2026. Por otro lado, para los ejercicios 2027 y 2028, hemos asumido un pequeño ciclo alcista tanto en los volúmenes como en los precios de ambos tipos de metales, asumiendo que en el segundo año del mismo el crecimiento en volúmenes y precios se ralentiza en un c.50%. Posteriormente, hemos normalizado el flujo sobre el que construir el valor terminal emulando un año normal dentro del ciclo.

En cuanto al Margen EBITDA, igual que en el Conservative Case, partiendo del 9,0% considerado para el año 2024 hemos asumido una caída progresiva y lineal hasta un Margen EBITDA aplicado en el flujo normalizado del 7,9%, en línea con la media de la compañía para el período 2016 - 2023.

Para la construcción del flujo de caja, hemos normalizado el Capex ya en el año 2024 en línea con la media histórica presentada por Derichebourg en el período 2015 - 2023, excluyendo los años anómalos de la muestra (2019 y 2023), y hemos asumido constante el nivel de c.53,2% hasta el año 2027 para, posteriormente, hacerlo converger en el flujo normalizado al 50% sobre EBITDA que la Dirección ha manifestado como normalizado. Por otro lado, para el capital circulante hemos estimado un “deterioro” progresivo del mismo respecto al obtenido por la compañía a cierre de 2023, y contrario a la tendencia a largo plazo que viene evidenciando Derichebourg, hasta niveles de c.5,3% sobre Revenues.

Tabla de elaboración propia.

Conclusión

Si bien es difícil pensar que a medio plazo la industria del reciclado de metales, y más concretamente Derichebourg, puedan experimentar un ciclo bajista prolongado, también es cierto que resulta altamente complicado estimar cómo será el próximo ciclo alcista y cuándo tendrá lugar. Es por ello que el Conservative Case es el escenario con el que nos sentimos más cómodos, al asumir un ligero crecimiento anual de los volúmenes y precios en línea con las expectativas del FMI para la economía francesa, por ser esta la geografía donde la compañía posee la gran mayoría de su negocio. No obstante, como es una posibilidad real que dentro de nuestro horizonte temporal se produzca un nuevo ciclo alcista, hemos tratado de estimar este en base a las referencias pasadas de que disponemos. A estos efectos, los crecimientos de volúmenes y precios medios de venta planteados en el Base Case tanto para los metales ferrosos como no ferrosos no son otros que los experimentados en el ciclo alcista 20217 - 2018, y más concretamente los experimentados en el primer año, tras aplicarles a estos una rebaja del 50% para pecar de conservadores.

Bajo estas premisas anteriormente descritas, que consideramos razonables y en algunos casos incluso altamente conservadoras, el precio de entrada resultante se situaría en c.3,75€ en el Conservative Case y c.3,80€ en el Base Case. Estos precios, respecto al precio al que la cotización cerró el día 30 de abril (3,99€), suponen un descuento de c.5,9% y c.4,9%, respectivamente. A estos efectos, para poder entrar en el accionariado de Derichebourg con el margen de seguridad necesario para poder obtener los retornos mínimos que exigimos a una inversión (15% anualizado que implica doblar la inversión inicial en un período próximo a los 6 años), consideramos que todavía no es el momento de abrir una posición sino que, por el contrario, lo más óptimo sería aguardar a que la cotización se acerque a los precios anteriormente mencionados o que, idílicamente, se sitúe por debajo de los mismo. Por lo tanto, a día de hoy, nuestro proceder con Derichebourg es el siguiente: esperar, tener paciencia y cuando la cotización llegue a los precios resultantes de nuestro estudio barajar la posibilidad de su inclusión en cartera.