Alantra Partners, S.A.

Jugando la reactivación del mid-market europeo

En el habitualmente denostado mercado español, por anómalo que parezca, contamos también con una serie de empresas notables, que operan negocios sólidos y maduros con un buen equipo gestor al frente, que pueden suponer interesantes oportunidades de inversión. Este es el caso de Alantra Partners, S.A. (“Alantra” o la “Compañía”), una entidad cuya actividad se encuentra enfocada en la gestión de activos y el asesoramiento financiero a compañías del mid-market que cuenta con un notable, por no decir sobresaliente, track record en su industria y que, a nuestro parecer, se encuentra bajo el mando de una directiva altamente cualificada.

Ya sólo por la industria en la que opera, la calidad de su equipo gestor y ese importante track record de éxito Alantra supone un estudio altamente estimulante. No obstante, a los precios que cotiza actualmente, a este interés intrínseco del negocio hay que añadirle un potencial alcista considerable que hace su estudio todavía más interesante y motivador pues, desde López-Pérez Equity Research, consideramos que la cotización, incluso en un escenario conservador, arroja el suficiente margen de seguridad como para que, en el medio y largo plazo, sea relativamente “sencillo” obtener una buena rentabilidad anualizada y altamente improbable obtener una pérdida considerable de capital. Por ello, y por todo lo detallado a continuación en esta nueva publicación, en López-Pérez Equity Research hemos decidido abrir una posición en la Compañía.

DISCLAIMER: La información recogida en el presente artículo no constituye ningún tipo de recomendación o asesoramiento de carácter financiero. La finalidad del artículo es meramente informativa y divulgativa, recogiendo principalmente opiniones personales. Toda persona debe realizar su propio análisis a la hora de estudiar y valorar una posible decisión de inversión o, en su caso, ponerse en manos de profesionales.

Breve Introducción

Los orígenes de Alantra Partners, S.A. se remontan al año 2015, y más concretamente al mes de julio, cuando la fusión ente N+1 y Dinamia Capital Privado, Sociedad de Capital Riesgo, S.A. (“Dinamia Capital”) puso la primera piedra de la Compañía, cuya remodelación fue completada en el año 2017 con el renombramiento de la misma, pasando a ser la Alantra Partners, S.A. que conocemos hoy en día. No obstante, la semilla originaria de todo lo que podemos apreciar hoy en día se remonta incluso más atrás en el tiempo, hasta los años finales del siglo XX, cuando tuvo lugar la fundación de Dinamia Capital Privado.

Recientemente, partiendo de una posición de referencia sólida en el mercado ibérico construida primero por las entidades originales y, sobre todo, por Alantra, la Compañía ha experimentado una fase de expansión internacional que ha llevado a cabo tanto de manera orgánica como de manera inorgánica. Así, la Compañía cuenta con presencia en mercados tan relevantes a nivel europeo como Reino Unido (es en este país donde se encuentra ubicada la sede central de la actividad de Invesment Banking), Italia o Grecia al mismo tiempo que cuenta también con presencia en Estados Unidos.

No obstante, en el año 2023 Alantra dio comienzo a un pequeño proceso de reestructuración, ya concluido, que tuvo especial foco en las ramas de actividad de Investment Banking y Financial Institutions Group, las cuales entraremos a continuación a explicar y analizar en más detalle, con el objetivo de redimensionar los equipos de cara a afrontar con plenas garantías el nuevo ciclo económico de la industria y, en paralelo, optimizar los recursos de la Compañía sobreponderando aquellas geografías en las que cuenta con un mejor posicionamiento en el mercado.

Antes de dar entrada a la parte más profunda de la tesis de inversión, donde entraremos a analizar el modelo de negocio de la Compañía y los motivos que nos llevan a considerarla como una oportunidad de inversión altamente interesante, desde López-Pérez Equity Research nos gustaría citar una serie de artículos que en la fase inicial de nuestro análisis, cuando todavía estábamos en una fase preliminar de nuestro estudio sobre la Compañía, nos fue de gran utilidad para profundizar, de forma clara y sencilla, en la misma. Ambos artículos son obra de

, un espacio de esta comunidad muy recomendable en donde las ideas de inversión son tratadas desde un punto de vista totalmente diferente a lo que estamos acostumbrados.Artículo 1: “Alantra: Todo tiene un precio.”

Artículo 2: “Alantra: Parte 2 - Todo tiene un precio.”

Modelo de Negocio

Actualmente, el modelo de negocio de Alantra se estructura en torno a tres bloques de actividad: (i) Investment Banking; (ii) Credit Portfolio Advisory o Financial Institutions Group; y (iii) Asset Management. Si bien estas tres líneas de negocio poseen una raíz y razón de ser común, las actividades desarrolladas por cada una de ellas cuentan con sus propias particularidades y dinámicas que las hacen diferentes y complementarias.

Investment Banking

El segmento de actividad denominado como Investment Banking es el segmento de la Compañía con mayor peso a nivel ingresos, y el principal driver o medidor del ciclo económico en el que se encuentra la misma.

Los servicios ofertados por Alantra abarcan toda la cadena de valor de la industria de la banca de inversión, con un claro foco en el mid-market tanto nacional como internacional. Si las grandes corporaciones por todos conocidos, las denominadas como Blue Chips, recurren a los grandes bancos de inversión (i.e. Goldman Sachs, J.P. Morgan, Société Générale, etc.), el objetivo o la misión de ser de Alantra es el erigirse en el equivalente a estas sociedades, es decir, ser el asesor de referencia y confianza para todas las operaciones de finanzas corporativas que puedan necesitar, de las pequeñas y medianas empresas que componen el segmento mid-market.

“What has not changed is our ethos and approach to business: To offer mid-market firms the same quality of advice and products that blue-chip companies enjoy and to always do that with an accountable and ethical approach to business.”

¿Se puede considerar la banca de inversión, atendiendo a la definición generalmente aceptada, como un negocio de calidad? Desde López-Pérez Equity Research consideramos que si bien este es un buen negocio, con muchos aspectos positivos con capacidad de generar valor, no puede ser considerado como un negocio de elevada calidad al no cumplir una serie de requisitos mínimos. Este sentimiento se acrecienta si lo llevamos al caso concreto de Alantra y su segmento de mercado, el mid-market, por tener este un extra de ciclicidad sobre la actividad de los grandes bancos de inversión previamente mencionados. Al final, si los mercados se recrudecen (i.e. menor apetito inversor, mayor coste de la financiación, contracción de múltiplos) las pequeñas y medianas empresas sufren las consecuencias de este nuevo panorama en mayor medida que las Blue Chips, experimentando un drenaje importante de la liquidez en su mercado.

Adicionalmente, el negocio de la banca de inversión cuenta con pocas cualidades extraordinarias que puedan arrojar un halo de diferenciación, que pueda llegar a justificar un sobreprecio de sus servicios entre las compañías que operan en la industria, más allá de la marca y la reputación y prestigio asociados a esta. Y es por todos conocido lo poco que cuesta perder la reputación y el prestigio en la industria financiera, sobre todo en comparación con lo duro del proceso de construir esa imagen y proyectarla al mercado. Alantra, en su segmento del mercado, cuenta con esa imagen de entidad de renombre y partner de confianza en proyectos de relevancia, pero esta no le exime de que el servicio ofertado esté altamente commoditizado y que el factor decisivo a la hora de conseguir un proyecto, en la mayoría de los casos, sea el precio ofertado. Hay casos donde, por la sensibilidad de la operación, el renombre de una marca como Alantra o su relación con los clientes, forjada en el transcurso de los años, pueden ser aspectos que decanten la balanza pero, desde López-Pérez Equity Research, no consideramos que esto suceda como norma general o, por lo menos, no con la recurrencia necesaria para que sea considerado como una ventaja competitiva o mucho menos como un foso defensivo.

Financial Institutions Group

Por su parte, Financial Institutions Group (“FIG”) se compone también de una gran variedad de servicios financieros clásicos de la banca de inversión, pero en este caso con la salvedad de estar exclusivamente focalizados en las entidades que componen la industria puramente financiera: bancos, gestoras de activos, aseguradoras, etc.

Recientemente FIG ha sufrido un lavado de cara que ha abarcado desde el nombre otorgado al segmento de negocio -previamente era conocido como Credit Portfolio Advisory-, hasta al offering con el que la Compañía aborda el mercado. En sus orígenes, el groso o la casi totalidad de los ingresos generados por FIG provenían del asesoramiento, bien desde el buy-side o bien desde el sell-side, a entidades financieras en el proceso de transacción de carteras de préstamos. De hecho, aún a día de hoy esta continúa siendo la principal fuente de generación de ingresos.

En esta línea, Alantra cuenta desde hace años con una posición de liderazgo en el mercado ibérico en asesoramiento de transacciones de carteras de Non-Performing Loans (“NPLs”), al mismo tiempo que cuentan también con una notable reputación en el plano internacional, especialmente a nivel europeo. Tal es así, que desde el año 2019 Alantra Partners ha estado involucrada, con su división de FIG anteriormente conocida como Credit Portfolio Advisory, en más de 400 transacciones erigiéndose como un socio confiable y respetado en el mercado para sus clientes.

No obstante, esta línea de actividad contaba con un hándicap importante e inherente a la propia naturaleza del servicio ofertado: la ciclicidad. Las transacciones de NPLs son, por naturaleza, contra cíclicas; es decir, experimentan un auge en los periodos temporales en los que la economía subyacente del país, a nivel macroeconómico, ofrece un peor desempeño. En resumidas cuentas, un repunte en los niveles de mora de las entidades financieras se traslada, con un pequeño decalaje, al mercado de NPLs en forma de un repunte de las transacciones.

En esta línea, la Dirección ha optado por dotar a la división de FIG de una mayor resiliencia e independencia respecto a ciclo económico mediante la incorporación de nuevos servicios al offering. La voluntad por parte de la Dirección es manifiesta, tan sólo con analizar sus últimas intervenciones públicas se puede apreciar el interés en hacerla crecer en base a una mayor diversificación, lo que hace presagiar que en el medio y largo plazo, si bien los NPLs continuarán siendo parte importante de la misma, la división de FIG contará con unos ingresos más recurrentes y estables a los presentes que le permitirán ser considerada como un negocio de mayor calidad.

Asset Management

Por último, tenemos la que sin duda es la división de negocio más estable dentro de Alantra Partners: el Asset Management. Alantra es una entidad especializada en el levantamiento y gestión de fondos de inversión, con objetivo en el cliente institucional, que operan en los segmentos de actividad comúnmente conocidos como Private Equity, Private Debt, Venture Capital o Activos Alternativos.

Este segmento de negocio es altamente interesante por la recurrencia, estabilidad y visibilidad en el volumen de ingresos generados. Al fin y al cabo, la monetización de los servicios ofertados por Alantra se realiza por medio del cobro de una comisión de gestión que, de forma periódica, es devengada en base a un porcentaje previamente fijado por contrato sobre el volumen total de Activos Bajo Gestión (“AuMs” por sus siglas en inglés) de cada vehículo de inversión. Esto es un factor común en el negocio de la gestión de activos, independientemente del tipo de activo del que se trate, y que le da un extra de valor desde el punto de vista del inversor por esa visibilidad en los ingresos que siempre tanto nos gusta. No obstante, en el caso particular de Alantra y en general de sus competidores más directos, la modalidad de los fondos gestionados por la Compañía, fruto del tipo de activos en los que invierte, provoca que esta estabilidad y visibilidad sean todavía mayores.

En el caso particular de los fondos de inversión en renta variable, que probablemente sea la tipología de fondo de inversión más conocida en nuestro país, ven como su volumen de AuMs sufre variaciones diarias fruto de (i) los vaivenes de los mercados financieros en los que cotizan sus inversiones, ofreciendo nuevos precios para estas a cada minuto, y (ii) las condiciones de reembolso y subscripción que recogen en sus folletos. Sin embargo, los fondos como los gestionados por Alantra cuentan con una mayor estabilidad en su volumen de AuMs como consecuencia de (i) ser activos que no cuentan con cotizaciones/tasaciones diarias; (ii) ser solo posible la subscripción de fondos en el momento de constitución del fondo y contar con unas condiciones de reembolso mucho más estrictas, existiendo generalmente un horizonte temporal de inversión prefijado en el momento de constitución; y (iii) ser el groso de sus clientes entidades institucionales profesionales.

Adicionalmente, y al contrario de lo que sucede en España, al menos de forma generalizada, con los fondos de inversión en renta variable anteriormente mencionados, los fondos gestionados por Alantra cuentan con un extra de remuneración denominado comisión de éxito o succes fee. Esta carece de la recurrencia de las comisiones de gestión, pues es una especie de one-off cuando se produce la desinversión de alguna participada o el cierre de un fondo cumpliendo una serie de condiciones previamente estipuladas en el momento de la constitución del vehículo de inversión, pero pueden llegar a ser de una cuantía considerable y, lo más importante, se traslada directamente al margen operativo del segmento de negocio y de la Compañía y, por ende, a la generación de caja.

Desde el punto de vista del inversor, si bien es difícil considerar la gestión de activos como un negocio de calidad pues son pocos los fosos defensivos que lo protegen o las características intrínsecas de una u otra compañía que permiten un grado de diferenciación tal como para obtener un extra en el margen de comisionamiento, desde López-Pérez Equity Research sí consideramos que dentro del modelo de negocio de Alantra, y en la segmentación del mismo realizada por la propia Compañía, el Asset Management es el negocio que merece un mayor múltiplo a efectos de valoración como consecuencia de, sobre todo, la recurrencia y visibilidad en su generación de ingresos y contar con la opcionalidad de las comisiones de éxito.

¿Por qué invertir en Alantra?

Son varios los motivos que, desde el punto de vista de un inversor, convierten a Alantra en una oportunidad altamente interesante. Mientras que algunos son intrínsecos al modelo de negocio de la Compañía y la industria en la que opera, otros son fruto del contexto actual en el que se encuentra la Compañía en lo que a momento del ciclo económico se refiere.

Equipo gestor

Una green flag importantísima en nuestro proceso inversor es contar con una directiva alineada con el interés común de los accionistas, sea de la manera que sea. Una de ellas, quizá la más sencilla de intuir y que mayores garantías arroja, es la alineación de intereses por medio de lo comúnmente conocido como skin in the game: equipos directivos con intereses económicos en la compañía a través de participaciones significativas en su capital social.

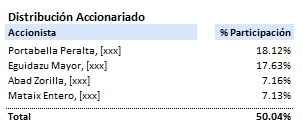

En el caso particular de Alantra, la composición del accionariado es la siguiente:

Es decir, cerca del 50% del capital social de la Compañía se encuentra en manos de cuatro accionistas particulares que o bien son empleados de la propia Compañía o bien forman parte del órgano de gobierno de la misma. O incluso, en algunos casos, se trata de accionistas de referencia que han estado siempre presentes en el capital social de la Compañía pese a no llegar nunca a formar parte de la misma, como es el caso del accionista mayoritario Portabella Peralta. R.

Se suele decir que el skin in the game no es garantía de nada, pues si bien contar con esa alineación de intereses sobre el papel no es sinónimo de que el equipo directivo mire por el bien de los minoritarios o que, aún con buena voluntad, sean capaces de desplegar aquellas acciones y medidas que maximicen la generación de valor para los accionistas. No obstante, desde López-Pérez Equity Research consideramos que este no es el caso y que la Dirección no solo cuenta con una importante alineación de intereses sino que, además, es un equipo directivo altamente cualificado, con un bagaje importante en la industria y con un horizonte temporal lo suficientemente longevo como para que la durabilidad y el crecimiento sostenible de la compañía sea el aspecto prioritario para ellos.

“El presidente de Alantra renuncia a su bonus de 2023 por los resultados.”

Balance sólido

Como ya hemos mencionado en el análisis de cada una de las divisiones en las que Alantra segrega su negocio, su actividad es altamente cíclica, por lo que estar preparado para los peores momentos del ciclo cobra especial importancia. Ante esto, la Compañía cuenta con un importante colchón de seguridad gracias a la robustez de su balance.

La Dirección, que como ya hemos introducido anteriormente es también parte importante de la tesis, es consciente de que opera en una industria cíclica en la que es fundamental estar bien capitalizado para poder afrontar con garantías los momentos en los que los mercados se drenan, siendo algo a lo que hacen referencia con bastante frecuencia en sus comparecencias públicas ante el mercado y sus accionistas.

“[…] Desde que fundamos la Compañía siempre hemos sido partidarios de no tener deuda. ¿Por qué? Porque estas compañías son muy cíclicas. Por mucho que estén diversificadas, y nosotros lo estamos, hay situaciones que actúan en la misma dirección. […] Llevamos año y medio en una tormenta perfecta donde todas las líneas de negocio se ven afectadas. […] Tenemos que ser prudentes.”

Santiago Eguidazu - Junta General de Accionistas 2024.

Es tal la solidez de balance con la que cuenta Alantra, que su elevado nivel de conservadurismo, acumulando ya más años de los deseados sin poner a trabajar esa caja neta con la que cuenta, es uno de los principales debes que le achacan algunos de los inversores institucionales más familiarizados con la Compañía. En este sentido, la Compañía, a través de su CEO Santiago Eguidazu, ha dejado claro que son conscientes del “problema” y que, pese a que pueda parecer lo contrario, no dejan de lado la vía del M&A ante potenciales oportunidades de mercado realmente interesantes.

“[…] Tenemos proyectos de inversión, pero estamos siendo prudentes en estos momentos. […] De todas las inversiones fuertes que hemos trabajado en estos años no ha salido ninguna. Todas ellas están cayendo un 40%, 50% o 60% en resultados. […] Decidimos no hacerlas porque no veíamos claridad en el futuro y veíamos venir una burbuja en precios.”

Santiago Eguidazu - Junta General de Accionistas 2024.

A la fecha de los últimos estados financieros publicados, correspondientes a los 9 meses concluidos el 30 de septiembre de 2024, Alantra Partners cuenta con una posición de caja neta, compuesta por caja y equivalentes, de 105.9 millones de euros. A esta posición, cabría añadir c.44.0 millones de euros de activos líquidos correspondientes con un portfolio de inversiones en productos gestionados por la propia Compañía. En su conjunto, la Compañía cuenta con una posición de caja neta que asciende a c.146 millones de euros o, lo que es lo mismo, el 46,5% de la capitalización bursátil de la Compañía (c.313,7 millones de euros) atendiendo al precio de cierre de la última sesión (8,18€ el viernes 8 de noviembre de 2024).

Sin duda, la posición financiera de la Compañía no solo sirve como garantía de la durabilidad de la Compañía ante un ciclo bajista excesivamente prolongado sino que, además, supone una opcionalidad de M&A muy interesante para ejercer como agente consolidador en una industria altamente fragmentada si el ciclo bajista se prolonga más de lo inicialmente previsto, al mismo tiempo que, desde el punto de vista del inversor, representa un importante margen de seguridad atendiendo al peso que supone sobre la capitalización bursátil de la Compañía e, incluso, ante la posibilidad de un dividendo extraordinario en el caso de que la Dirección no encuentre una mejor forma con la que generar valor para el accionista.

Modelo Asset Light

A efectos de modelo de negocio, uno de los grandes atractivos de las compañías especializadas en la gestión de activos y/o el asesoramiento financiero es su componente Asset Light. A nivel de operativa, y simplificando al máximo la casuística del ejemplo, bien para gestionar un fondo de inversión o bien para asesorar una transacción corporativa, una compañía no necesita más que unas oficinas y personal cualificado. Es decir, una estructura de costes fácil y sencilla que, incluso, en gran medida puede ser fácilmente calibrada para adaptar los recursos de la compañía a las necesidades puntuales que la situación del mercado o del ciclo económico demanden.

Además de contar con una estructura de costes sencilla, la inmensa mayoría de los mismos son costes fijos. A excepción de la parte variable del salario de los trabajadores estipulada en sus contratos profesionales, los costes de Alantra no se incrementan a medida que lo hace su actividad, provocando así un apalancamiento operativo considerable. En los años buenos de un ciclo alcista, el incremento registrado en los ingresos, independientemente de la línea de negocio que los genere, se traduce casi en su totalidad en un incremento del margen operativo y, por ende, en generación de caja.

Esto, como es lógico, es un arma de doble filo pues, ante una ralentización de la industria como la que se ha vivido desde el año 2022, provoca una contracción de los márgenes muy agresiva afectando drásticamente a la cuenta de resultados de la Compañía. En este sentido, ser claro conocedor del momento en el que se encuentran tanto la industria como las compañías a nivel individualizado supone un factor diferencial de cara a poder invertir en las mismas con una mayor probabilidad de éxito. Ser capaz de estimar una cuenta de resultados normalizada, no impactada por los picos o valles del ciclo, es diferencial de cara a poder estimar un valor razonable de la Compañía.

Ciclo económico

La oportunidad de inversión en Alantra surge, parafraseando a Tomás Pintó, por una nube temporal que se ha cernido sobre la compañía impactando sus fundamentales de manera puramente coyuntural. La actividad de Alantra, como ya hemos visto, está directamente ligada al ciclo económico, tanto por la parte de Investment Banking como por la parte de Asset Management. En los años de bonanza y sentimiento positivo generalizado en el mercado, la actividad de la Compañía se acelera de tal forma que el incremento en los ingresos “activa” el siempre interesante apalancamiento operativo, provocando un crecimiento exponencial en su cuenta de resultados.

En este sentido, el ciclo económico vigente desde el año 2022, cuando los diferentes bancos centrales optaron por un cambio drástico en sus políticas monetarias, con fuertes incrementos en los tipos de interés con la finalidad de combatir unos niveles de inflación elevados que acechaban las economías a nivel global, ha sido devastador para el core de la actividad de Alantra.

Los servicios de banca de inversión sufren directamente el apetito inversor del mercado, que se ve reducido en las épocas donde el coste del dinero es superior y el activo libre de riesgo (bono soberano del país correspondiente) ofrece una rentabilidad interesante, y no nula o casi nula como ha venido sucediendo en las últimas décadas. Esto se agranda considerablemente en el mid-market, el segmento donde se mueve Alantra. Cuando los mercados se drenan de liquidez hacia activos con una relación rentabilidad-riesgo más conservadora, los segmentos que más sufren son los conocidos como Small-Caps y Mid-Caps. Las rentabilidades exigidas a las operaciones se incrementan, para recoger esa prima sobre la renta fija soberana que recompense el riesgo incurrido, provocando una disparidad de expectativas entre compradores y vendedores, sin importar el tipo de transacción en cuestión: M&A, IPO, etc.

Esta disparidad de expectativas se ha traducido en una paralización, casi por completo, del mid-market europeo en lo que a operaciones corporativas se refiere. Y esto ha provocado, en una sucesión lógica de los acontecimientos, una reducción drástica de los ingresos obtenidos por Alantra en su división de Investment Banking. La estructura de fees imperante en la industria y por la que se rige también, como no podía ser de otra manera, Alantra consiste en que el cobro de la totalidad de los honorarios acordados con el cliente, o al menos la parte más considerable de los mismos, están sujetos a la condición de que la transacción asesorada llegue a completarse. O lo que es lo mismo, los profesionales de Alantra pueden dedicarse de manera íntegra durante un período de tiempo considerable a una transacción en concreto para que, una vez realizado todo el trabajo encomiado a la Compañía, la transacción no llegue a puerto y los honorarios se vean reducidos a una fracción irrisoria sobre el montante que podrían haber alcanzado.

Esta estructura de fees, sumada a la estructura de costes típica de una entidad especializada en la gestión de activos y el asesoramiento financiero anteriormente descrita, provoca que los márgenes de Alantra se comporten de forma similar al movimiento de un acordeón: una contracción excesiva cuando el ritmo de operaciones se ralentiza, dificultando el cobro de los honorarios totales preestablecidos en los contratos, y una expansión masiva cuando se incrementa el número de deals cerrados, fruto del apalancamiento operativo.

Por la parte del Asset Management, la actividad básica en sí no se ve tan impactada. Al final, la modalidad de los fondos gestionados por Alantra (principalmente Private Equity y Activos Alternativos) no sufre una elevada volatilidad en sus AuMs al no estar sujetos a los vaivenes de un mercado con cotizaciones diarias o no ser las condiciones de reembolso tan laxas como lo pueden ser en un fondo de inversión de renta variable tradicional, con los que el gran público está más familiarizado. Los AuMs son bastante estables y, por ende, lo mismo sucede con la comisión de gestión, provocando así que los ingresos sean estables y recurrentes. No obstante, el pastel en el negocio de Asset Management no está en las comisiones de gestión sino en las comisiones de éxito, cobradas cuando los fondos gestionados se acercan a sus respectivos plazos de vencimiento y, en consecuencia, comienzan a realizarse las desinversiones, generando así cuantiosos ingresos para Alantra cuando estas superan un determinado hurdle-rate. Estas comisiones de éxito son un ingreso “extraordinario”, por así decirlo, independiente de la actividad de gestión general por lo que, cuando tienen lugar, se trasladan directamente al margen EBITDA y, fruto del modelo de negocio asset light de la gestión de activos y su elevada ratio de conversión, a la generación de caja.

Pero, esa mayor rentabilidad que el inversor reclama a sus potenciales operaciones derivada de la mayor rentabilidad ofrecida por el activo libre de riesgo así como las implicaciones de este en el coste de la financiación, genera también un efecto adverso en el proceso de levantamiento de capital y constitución de nuevos fondos limitando así, en cierto sentido, la expansión y el crecimiento de las gestoras en un momento del ciclo en el que, por una conjunción de todo lo mencionado hasta ahora, las oportunidades de inversión pueden resultar si cabe más interesantes, y a la postre lucrativas, de lo que pueden resultar en un ciclo económico expansivo y con unas expectativas positivas generalizadas.

En definitiva, un ciclo económico como el actualmente vigente supone una tormenta perfecta para afectar considerablemente, de manera coyuntural, la actividad económica de una entidad como Alantra provocando, fruto del apalancamiento operativo intrínseco del modelo de negocio, una contracción importante de su cuenta de resultados a nivel bottom line que, por lo menos en el caso de Alantra, se ha trasladado también a la cotización de su acción.

Resultados Q3 2024

Recientemente, Alantra ha publicado los resultados correspondientes a los primeros 9 meses del ejercicio 2024. Estos resultados, que comentaremos brevemente a continuación, han supuesto una nueva confirmación de que el nivel de actividad el mid-market continúa sin recuperarse, provocando que la cuenta de resultados de la Compañía siga viéndose impactada por una reducción agresiva de los ingresos y, por ende, la contracción de los márgenes operativos.

A nivel ingresos, los Net Revenues reportados por la Compañía ascendieron a 109.5 millones de euros, suponiendo una disminución de c.10.5% respecto al mismo período del año 2023. A nivel línea de negocio, cabe destacar el comportamiento positivo del negocio de Asset Management que, aún en un entorno complicado para el fundraising y para las desinversiones que generen comisiones de éxito, ha logrado incrementar sus ingresos en más de un 5% respecto al mismo período del ejercicio anterior, todo vía crecimiento de las mangement fees. Es decir, el negocio de Asset Management de Alantra ha conseguido crecer, en un entorno adverso, a un c.6.4% incrementando la fuente de ingresos recurrentes y sin contribución alguna por parte de las comisiones de éxito, algo sin duda muy positivo y digno de elogio. En este sentido, cabe destacar también que la Compañía ha conseguido incrementar sus Fee-earning Assets Under Management (“FAUMs”) en lo que va de año en 262 millones de euros, algo que sin duda contribuirá a dar continuidad a la positiva evolución de las management fees del negocio de Asset Management, mientras continuamos a la espera de la mejora del contexto macroeconómico que permita la consecución de las tan esperadas comisiones de éxito.

A nivel de costes operativos, estos se han comportado positivamente, en línea con los primeros efectos de las medidas de eficiencia implementadas por la Compañía tanto en 2023 como en la primera mitad del año 2024, descendiendo a nivel agregado un c.3.9%. No obstante, como ya hemos comentado previamente, el efecto adverso del apalancamiento operativo asociado al constante descenso de los ingresos que viene experimentando la Compañía desde el pico de ciclo tocado por la industria en el año 2021, ha provocado que el resultado operativo se haya tornado negativo.

En este sentido, sobre el momento que está experimentando la industria en la que operan, la Compañía ha recogido en su presentación al mercado dos gráficos muy ilustrativos de cara a entender en qué momento del ciclo nos encontramos actualmente y el porqué de los resultados deprimidos que ha venido publicando recientemente, trimestre tras trimestre, Alantra.

No obstante, gracias a contar con un resultado financiero neto positivo (efecto directamente asociado a la posición de caja neta de la Compañía y al uso realizado de la misma) y al resultado asociado a las compañías participadas registradas por el equity method, Alantra cuenta a cierre de septiembre de 2024 con un beneficio neto atribuible a la compañía positivo de c.3.3 millones de euros.

Por último, hacer nuevamente mención a la solidez de balance con la que cuenta Altantra y que en un contexto como el actual, de ralentización prolongada de la actividad, cobra si cabe una mayor importancia. A estos efectos, la Compañía ha comunicado al mercado que a cierre de septiembre de 2024 cuenta con una posición de caja neta de c.146 millones de euros, sin contar en balance con ninguna deuda financiera. La posición de caja neta, como bien desglosa la Compañía en su publicación de resultados, se compone de 105.9 millones de euros de Cash and Cash Equivalentes y de 44.0 millones de euros de Liquid Assets in Attributable Portfolio Invesments.

Valoración

Al contar Alantra con tres líneas de negocio muy diferenciadas, tanto en lo que a tratamiento interno por la propia Compañía se refiere como a las dinámicas de cada una de ellas, hemos optado por realizar una valoración por suma de partes.

La valoración por suma de partes es una metodología ampliamente aceptada cuando se trata de estimar el valor de una empresa que opera negocios de una naturaleza diferente. Este enfoque implica descomponer la empresa en sus componentes individuales o segmentos de reporting con el objetivo de poder llevar a cabo valoraciones independientes de cada uno de ellos, con el objetivo último de agregar estos valores de cara a poder estimar el valor razonable de la compañía en su conjunto.

Ante la dificultad de conciliar una P&L completa diferenciando por línea de negocio con el nivel de desglose necesario para poder realizar una valoración a través del enfoque de ingresos, y más concretamente de la metodología del Dividend Discount Model (“DDM”), lo suficientemente precisa, hemos optado por valorar cada una de las líneas de negocio por medio del enfoque de mercado.

A efectos de múltiplos, si bien Alantra diferencia tres segmentos de actividad y desde López-Pérez Equity Research así lo hemos recogido en nuestra tesis de inversión, a la hora de identificar compañías comparables hemos optado por diferenciar dos grupos de peers: (i) banca de inversión y (ii) asset management. Esta decisión se fundamenta en las dificultades de encontrar peers específicas del negocio de FIG, puesto que las compañías comparables, y sobre todo aquellas de mayor tamaño, suelen ofrecer una amalgama de servicios muy grande en la que se engloban, a efectos de reporting, todas las industrias. No obstante, también hemos optado por aplicar al múltiplo considerado para la valoración de FIG un descuento o calibración para recoger esa naturaleza más anticíclica, y el estado más incipiente de los nuevos servicios que la Compañía ha tratado de incluir en su offering, en comparación con el negocio más diversificado y asentado, en todas sus vertientes, del segmento de Investment Banking.

No obstante, fruto de las dificultades para encontrar un grupo de peers estrictamente comparable a Alantra, no solo en cuanto a modelo de negocio sino también a tamaño y volumen, hemos optado por no aplicar un múltiplo directamente extraído de un análisis de referencias de mercado. Po el contrario, hemos optado por aplicar un múltiplo, o más bien un rango de múltiplo, en el que nos sentimos cómodos de acuerdo a la calidad del negocio subyacente. Para la valoración, hemos aplicado nuestro rango de múltiplo EV / EBITDA (7,0x - 8,0x) sobre un flujo normalizado construido como la media de los ingresos y del margen EBITDA para el período 2017 – 2023, excluyendo el año 2021 por ser el pico del último ciclo alcista. Bajo estas premisas, el rango de Enterprise Value del segmento de Investment Banking sería el siguiente:

Por otro lado, para la valoración del segmento FIG, hemos ajustado el múltiplo aplicado en la valoración del segmento Investment Banking para recoger esa menor diversificación de los ingresos y el estado más incipiente de algunos de los servicios considerados en el offering. A estos efectos, hemos aplicado un descuento del 20% sobre el rango de múltiplo EV / EBITDA considerado para Investment Banking. Con todo, el rango de Enterprise Value del segmento FIG sería el siguiente:

En último lugar, para la valoración del negocio de Asset Management hemos seleccionado un grupo de peers diferente priorizando aquellas compañías con un porcentaje mayoritario de su actividad enfocado en la gestión de activos y, más concretamente, fondos de private equity, aternativos, etc. El grupo de comparables analizado, y sus múltiplos correspondientes, es el siguiente:

Para nuestro ejercicio de valoración nos hemos decantado por considerar los múltiplos EV/EBITDA forward del año 2025, de cara a recoger las expectativas del mercado para el próximo ejercicio, y aplicar el rango resultante de la media y la mediana (11,3x - 12.3x) sobre un flujo normalizado del segmento de Asset Management, construido como la media de los ingresos y del margen EBITDA registrados por Alantra para el período 2017 – 2023, excluyendo el año 2021 por ser el pico del último ciclo alcista. Bajo estas premisas, el rango de Enterprise Value del segmento de Asset Management sería el siguiente:

Conclusión

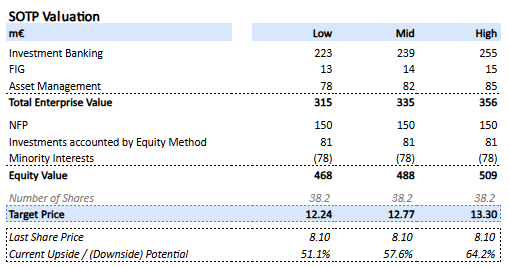

Sobre la base de las valoraciones de cada uno de los segmentos anteriormente recogidas, hemos estimado un Enterprise Value de Alantra en su conjunto en el rango de 315 - 356 millones de euros. De cara a estimar el Equity Value, hemos ajustado este rango de Enterprise Value atendiendo a la posición financiera neta de la Compañía a cierre de los nueve primeros meses de 2024, las inversiones contabilizadas por el Equity Method y los minoritarios. Así, el rango de Equity Value y, por ende, del precio objetivo por acción de la Compañía serían los siguientes:

Desde López-Pérez Equity Research consideramos que esta es una valoración razonable, pues se sustenta sobre unas hipótesis de volumen de negocio muy conservadoras al estimar flujos normalizados en base a la media de los últimos 6 ejercicios, excluyendo el impacto de año 2021 por ser el pico del último ciclo alcista, que consideramos poco pueden tener que ver, tanto a nivel de cifra de negocio como de rentabilidad, con el futuro de la Compañía. Adicionalmente, y ya más específico de la valoración del segmento de Asset Management, estamos dejando fuera de nuestro alcance toda la opcionalidad asociada a las comisiones de éxito que están pendientes de ser percibidas una vez el mercado se reactive y comiencen a tener lugar las desinversiones y los cierres de fondos que se han venido retrasando como consecuencia del contexto macroeconómico de los últimos años.

No obstante, aún siendo como decimos un ejercicio de valoración bastante conservador, el precio por acción estimado ofrece un potencial de revalorización de entre c.51.1% y c.64.2% sobre el precio de cierre de la cotización del pasado viernes 8 de noviembre de 2024 (8,10€ / acción).

Desde López-Pérez Equity Research no consideramos Alantra como la típica compañía de calidad por diferentes motivos, que hemos tratado de reflejar en el presente artículo. No obstante, si consideramos Alantra como una muy buena compañía que opera en un negocio bueno e interesante y, he aquí lo más importante, lo hace bajo el mando de un gran equipo directivo que tiene siempre en el punto de mira la durabilidad y sostenibilidad de la misma en un horizonte temporal a largo plazo. Por esto último, siendo conocedores del momento del ciclo en el que se encuentran Alantra y la industria, y sobre la base del margen que arroja sobre el precio actual de la cotización nuestra valoración conservadora, consideramos la inversión en Alantra como una muy buena oportunidad de optimizar la relación risk-return. En este sentido, en López-Pérez Equity Research hemos abierto una posición considerable en nuestra cartera personal en la franja de los 8 – 8,10 euros por acción, con la intención de disfrutar de la reactivación del mid-market europeo y obtener una jugosa rentabilidad.

Magnifico artículo, enhorabuena por el trabajo y gracias por la divulgación. . Yo también soy accionista de la empresa con una visión muy similar a la expuesta en el articulo.

Me gustaría preguntaros por tres cosas

- En la valoración añadis los 81M de las participadas pero luego restais 78M de minority interests. Esos minority os referis como a la parte que no poseen de AMCHOR, SINGER, etc...?

- Snatiago ya comentó en la junta anual que sus participadas estaban registradas en balance menor que el precio de mercado. Que valor les dais? en 2023 aportaron 8M y en 9M 2024 7M.

- En cuanto a la posicion de caja neta (a cierre 2023), teniendo en cuenta el cash y los non current financial assets (que explicaban eran dinero en fondos como Mutuamas, prestamos a empleados de 8M y los 88M en otras participadas) me salia algo más. No sé si es por un tema de ser conservadores que no habeis tenido en cuenta algo que yo si...

Es un placer discutir la tesis con otros inversores

Saludos y gracias!